在京东白条的使用过程中,许多用户会发现取现功能并非对所有用户开放。为何同样是白条用户,有人能轻松取现应急,有人却始终看不到取现入口?其实,京东白条取现资质是平台基于多维度评估的结果,只有满足特定条件的用户才能获得这项服务权限。本文将详细解析取现资质的申请条件,帮助用户明确努力方向。

基础门槛:资质审核的准入条件

京东白条取现设置了明确的基础准入条件,这些硬性要求是获取资质的前提。首先,用户年龄必须在 18-55 周岁之间,这是金融服务对用户民事行为能力的基本要求,未成年人和超出年龄上限的用户无法获得取现资格。其次,必须完成实名认证并绑定本人有效储蓄卡,需注意的是,这里仅支持储蓄卡接收取现资金,信用卡无法用于此项操作。绑定的银行卡需状态正常,且开户人信息需与白条实名认证信息完全一致,否则会导致资质审核失败。

账户状态方面,用户的京东白条账户需处于正常状态,不能有冻结、风控等异常情况。同时,白条账户内的可用余额需不少于 200 元,这是平台设置的最低额度门槛。这三个基础条件如同搭建积木的基石,缺少任何一项都会导致取现资质申请的失败。用户可通过京东金融 APP 的 “白条” 板块自行检查这些基础条件是否达标,若存在未完善项,需先完成信息补充。

核心评估:信用与行为的多维考察

基础条件达标后,系统会进入更深层次的资质评估,主要围绕用户的信用状况和账户行为展开。信用记录是评估的核心维度,用户必须保持良好的信用表现,无任何逾期还款记录。无论是白条本身的还款记录,还是其他信贷产品、信用卡的履约情况,都会纳入评估范围,因为这些共同构成了用户的 “信用护照”。

账户活跃度也是重要的评估指标。平台更倾向于向高频使用者开放取现功能,通常建议用户保持月均消费额超过 500 元,且消费场景应多样化,涵盖家电、数码、日用品等不同品类。长期不使用白条的用户,即使基础条件达标,也可能因活跃度不足而无法获得取现资质。此外,消费行为的合规性至关重要,频繁在非正规商户消费或出现异常交易行为,会降低账户的信用评分。

隐性的还款能力评估同样关键。平台会通过用户的消费结构、支付习惯等数据推断其还款能力。稳定的消费频次、合理的消费金额以及绑定银行卡的流水情况,都在向系统传递用户财务状况稳定的信号。收入稳定的用户群体,如企事业单位员工,往往比收入波动较大的自由职业者更容易通过资质审核。

实操指南:从达标到使用的关键步骤

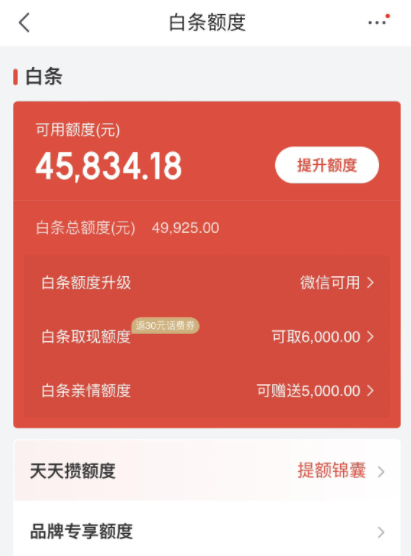

当用户确认满足上述条件后,可按以下步骤操作:打开京东金融 APP,进入 “白条” 页面,查看是否有 “取现” 入口。若入口存在,点击进入后需确认已绑定的储蓄卡信息,确保收款账户无误。取现金额通常为白条可用额度的 50%-100%,具体比例由系统根据用户资质动态调整。

提交申请后,资金到账时间因银行而异,多数银行可实现实时到账,部分银行可能需要 1-2 小时延迟。需注意的是,取现成功后会产生手续费和利息,手续费率在 0.5%-1% 之间(部分优质用户可免收),日利率从 0.05% 起(年化约 18.25%),用户需在还款日前足额还款,避免产生逾期罚息。

值得注意的是,取现资质并非永久有效,系统会定期重新评估用户资质。保持良好的还款记录、持续优化消费行为、完善个人信息(如更新职业信息、增加资产证明)等,都有助于维持甚至提升取现资质等级。反之,出现逾期还款、违规用款等行为,可能导致取现功能被关闭。

京东白条取现资质是平台对用户信用水平、消费能力和账户行为的综合认可。用户需同时满足基础条件和核心评估标准,才能获得使用资格。了解这些条件后,通过持续的良好信用行为和合规用卡习惯,大多数用户都能逐步达标,合理利用取现功能解决临时资金需求。