一、政策打底:结清后退息有法可依

“结清后退息费” 并非空穴来风,而是有明确的监管政策支撑。国家金融监督管理总局 2025 年施行的《关于加强商业银行互联网助贷业务管理的通知》明确要求,助贷业务综合融资成本不得超过 24%,且需完整披露费用构成。这意味着小花钱包若存在超 24% 年化利率的收费,或未明确告知的会员费、服务费等,即便用户已结清欠款,仍有权要求退还违规部分。

从行业惯例看,当前消费金融市场已形成 “超标息费可退” 的共识。好分期、你我贷等数十家平台均支持退还会员费及超 24% 利息,小花钱包也在其列,这进一步印证了结清后退息的可行性。

二、市场现状:可行但暗藏博弈

1. 可退范围清晰但需举证

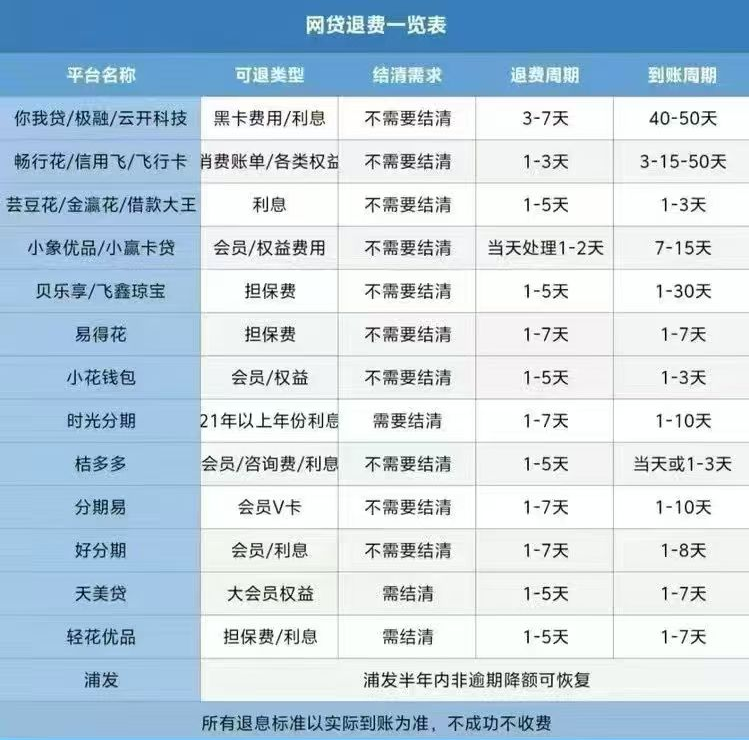

小花钱包可退的息费主要分两类:一是超标利息,即综合年化成本超过 24% 的部分,有用户借款 7000 元时,叠加会员费后的年化成本竟达 132%,这类超额费用均属可退范畴;二是违规收费,包括默认开通的会员费、未披露的服务费等,有用户曾被不知情收取 3936 元会员费,最终成功追回。

需注意的是,退息需提供关键证据:涉及利息退还需出示结清账单,会员费退款则需交易记录,若银行卡注销,可凭身份证到银行打印明细佐证。

2. 协商难度两极分化

用户维权体验呈现明显差异:部分人通过沟通顺利拿回会员费,但利息退款常遇阻力。有用户反映,平台对超标利息 “拒不承认”,资方与小花钱包互相推诿,甚至出现客服挂断电话的情况。但也有成功案例显示,通过多轮投诉施压,最终能追回数万元违规费用。

这种分化源于平台政策的 “非透明性”—— 减免退息并无统一标准,往往取决于用户欠款金额、沟通技巧及投诉力度。

三、实操指南:四步打通退息路径

1. 证据 “轰炸” 筑牢基础

先梳理借款合同、结清证明、收费截图等核心材料,若平台拒绝提供合同,可通过银行交易明细锁定放款方与收费记录。关键一步是用 IRR 法计算真实年化成本,比如借款 7000 元每月还款 1089.91 元(含会员费),即可算出 132% 的超高年化,为维权提供铁证。

2. 官方沟通先行试探

通过小花钱包官方客服提出退息申请,明确指出 “超 24% 利息”“违规会员费” 等问题,并引用《民法典》第 680 条(禁止高利放贷)作为法律依据。若客服拒绝或踢皮球,需同步记录沟通内容,作为后续投诉佐证。

3. 多渠道投诉形成施压

监管投诉:拨打银保监会 12378 热线,或通过 12315 小程序提交证据,直指平台 “隐瞒收费”“利率超标” 等问题;

第三方平台:在黑猫投诉等渠道发布详细投诉帖,有数据显示该平台关于小花钱包的投诉已超 4.3 万条,集中投诉能形成监管关注焦点;

资方追责:小花钱包多为银行助贷,可直接联系放款银行反馈,倒逼平台处理。

4. 长期跟进避免放弃

平台常以 “审核中” 拖延,需定期跟进进度,每轮沟通后留存记录。若单次投诉无果,可重复提交补充证据,有用户通过 “信访 + 监管投诉” 多轮循环,最终实现退息。

四、行业提醒:避坑与理性维权

需警惕两类误区:一是盲目协商,未经准备直接沟通易被平台否决,反而影响后续维权;二是轻信 “代理退费”,此类服务多收高额佣金,且可能泄露个人信息。当前消费金融监管趋严,小花钱包等平台的退息政策本质是对违规收费的纠偏。对用户而言,结清后并非 “万事大吉”,只要掌握证据、找对方法,追回违规息费绝非空谈。