一、官方口径与市场实测:到账周期有章可循

1. 平台标准时效清晰界定

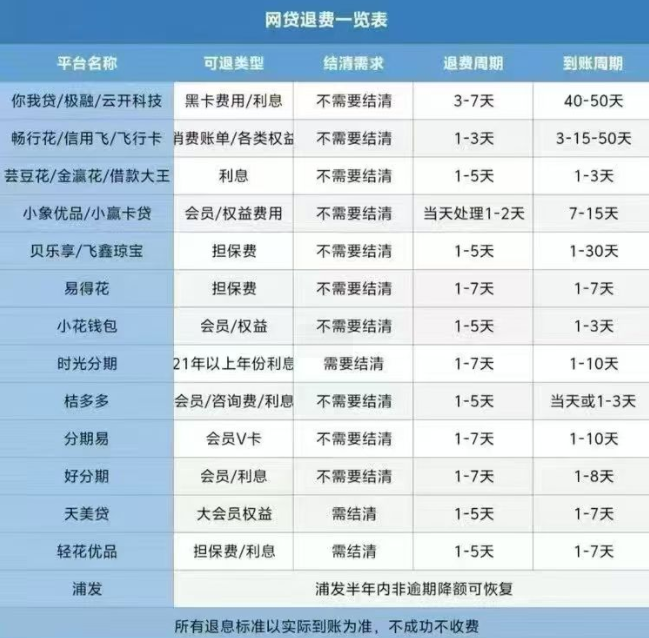

根据 2025 年小花钱包最新退息政策及用户实测数据,退息成功后的到账时间存在 “基础周期 + 特殊情形”的双重规则。官方客服明确回复,常规情况下退款会在1-7 个工作日内到账,但不同退费类型存在差异:单纯的会员费、权益费退款效率更高,多数用户在 1-3 个工作日即可收到款项,有用户甚至实现 “隔天到账”;而涉及超 24% 年化的超标利息退款,因需资方协同审核,时效会延长至 3-7 个工作日。

这一时效标准与行业同类平台基本持平。对比可知,好分期、宜享花等平台的会员费退款多为 1-5 个工作日,你我贷、极融等平台的利息退款则需 5-10 个工作日,小花钱包的整体到账速度处于行业中等偏上水平。

2. 特殊场景的时效波动

实际操作中,部分因素会导致到账时间出现合理波动。若退款申请恰好卡在节假日或周末,到账会顺延至下一工作日,有用户因周五确认退款,最终在次周周二收到款项。此外,退款金额较大(超 1 万元)时,平台需启动二次风控审核,时效可能延长 1-2 个工作日,但均不会超过 7 个工作日的上限。

二、时效差异的底层逻辑:三类因素起关键作用

1. 退费类型决定基础效率

从用户反馈看,退费类型是影响到账速度的核心变量。会员费、权益费等 “单一性收费” 的退款流程更简单,平台只需核对扣费记录与协商结果,无需联动资方,因此 1-3 个工作日即可完成转账。而超标利息退款涉及放款银行、担保机构等多方主体,需确认费用分摊比例,流程链条更长,如某用户追回 3.2 万元超标利息,历经 4 个工作日才到账。

2. 银行与账户状态暗藏阻碍

资金到账的 “最后一公里” 常受银行处理效率影响。若用户绑定的是工行、建行等国有大行,资金清算速度更快,通常 1 个工作日内即可到账;而部分地方性城商行因清算系统差异,可能延迟 1-2 个工作日。此外,银行卡状态异常是常见 “隐形坑”,如银行卡过期、未实名认证或非平台支持的卡种,会导致资金退回平台,需重新绑定卡片后再次发起转账,整体时效会延长 3-5 个工作日。

3. 平台流程与投诉力度的影响

平台的工单处理优先级也会左右到账速度。通过 12378 监管投诉或黑猫投诉等渠道施压后,平台会将此类工单标记为 “优先处理”,有用户反映,投诉后原本预计 7 个工作日的退款,4 个工作日便已到账。反之,仅通过普通客服渠道申请且未跟进催促的,可能因工单堆积导致时效临界上限。

三、实操指南:查进度、催到账的三步法

1. 实时追踪退款进度

退款确认后,可通过两种方式追踪进度:一是登录小花钱包 APP,进入 “我的 - 客服中心 - 退款查询”,输入退款申请单号即可查看 “审核完成”“资金转出”“银行处理中” 等实时状态;二是拨打官方客服热线 400-098-7000,提供身份证号或手机号,客服会告知具体转账时间与预计到账节点。

2. 超时未到账的应对策略

若超过 7 个工作日仍未到账,需按 “先自查后协商” 的顺序处理:

自查环节:先核对银行卡收支明细(含短信通知),排除 “到账未提醒” 情况;再确认银行卡状态,若已注销需联系银行恢复或向平台提供新卡号。

协商环节:向客服出示 “退款确认凭证” 与 “未到账证明”,明确要求在 2 个工作日内给出转账凭证,若客服推诿,可提及 “监管投诉记录” 施压,倒逼平台加急处理。

3. 极端情况的维权兜底

当平台以 “系统故障”“资方未拨款” 等理由无限拖延时,可启动监管投诉:通过 12315 小程序提交 “退款确认书 + 超时未到账截图”,或向放款银行反馈 “资金流转异常”,借助金融监管力量督促平台履约。有用户通过此方式,成功解决了拖延 15 天的退款问题。

四、行业提醒:避坑与时效优化技巧

需警惕两类误区:

一是轻信 “代理退费” 承诺的 “当天到账”,此类服务多收取 20%-30% 佣金,且实际到账时效与自行申请并无差异;

二是频繁催促客服,短时间内多次进线可能导致工单被重新分配,反而延长处理时间。优化时效的关键技巧在于 “选对时间 + 备齐材料”:建议在工作日上午 10 点提交退款确认(平台工单处理效率最高时段),同时提前确认银行卡为常用大行且状态正常,可将平均到账时间缩短 1-2 个工作日。当前消费金融平台的退款时效已逐步规范化,小花钱包的 1-7 个工作日到账标准符合监管对 “金融服务效率” 的要求。对用户而言,明确时效规则、掌握追踪方法,才能在退息成功后顺利拿回属于自己的资金。