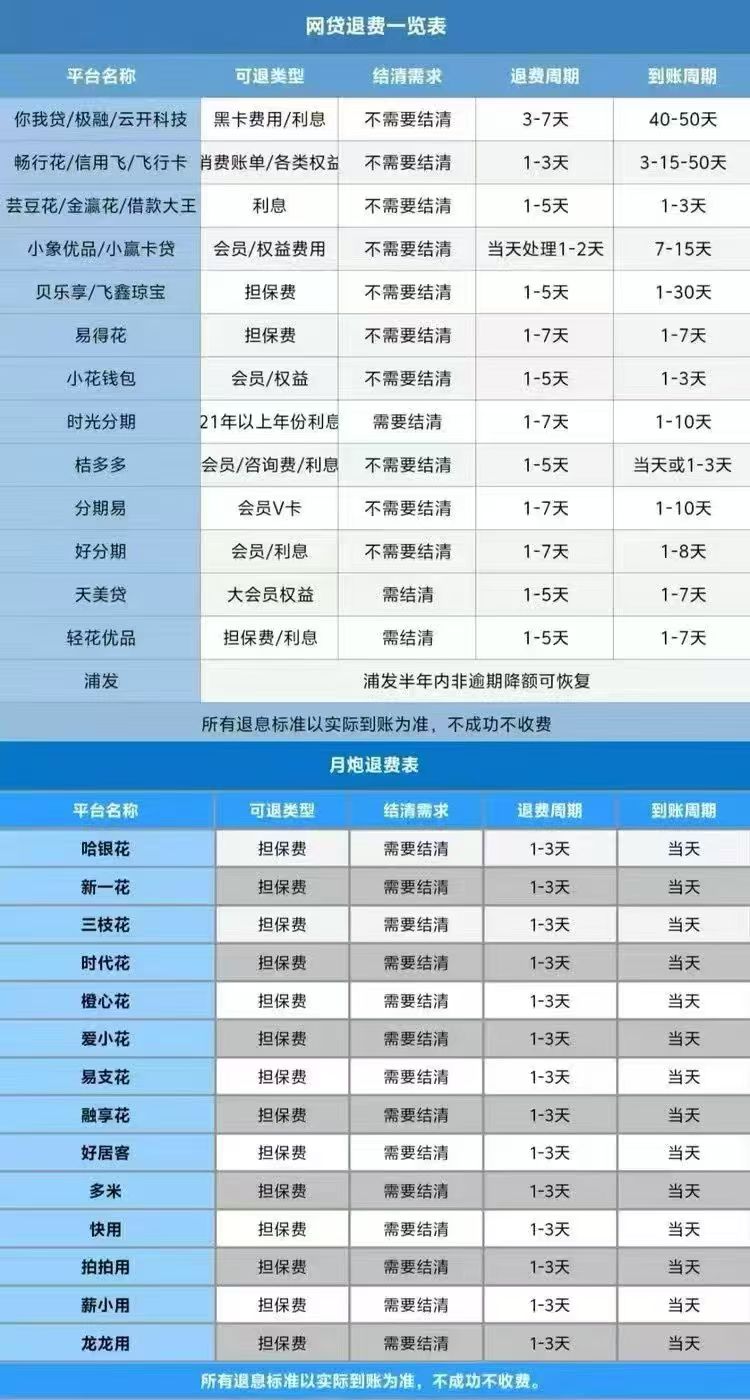

在网贷消费中,不少用户发现桔多多借款存在利息过高或违规收费问题,退息退费成为关注焦点。事实上,只要符合法定条件,桔多多退息退费是真实可行的。根据《民法典》第六百八十条规定,禁止高利放贷,借款利率不得违反国家有关规定,这为合法退息提供了法律依据。2025 年就有用户通过正规流程成功追回 5600 余元不合理费用,证明合理维权能够实现退费诉求。

退息退费的适用条件

判断是否符合退息退费条件主要看两个方面。一是利率超标,当前民间借贷利率司法保护上限为一年期 LPR 的 4 倍(以 3.85% LPR 计算约为 15.4%),若桔多多借款年化利率超过此标准,超出部分可申请退还。用户可通过还款计划表核算实际利率,将每月还款金额拆分为本金和利息,再结合借款期限计算年化利率。

二是违规收费,包括未明确告知的手续费、服务费、强制捆绑的会员费等。例如以 “加速审核” 名义收取费用却未提供相应服务,或合同中未披露的 “融担费”“咨询费” 等,都属于可退还范畴。需特别注意平台是否将各类费用计入综合成本,导致实际利率隐性超标。

完整操作流程指南

首先进行自查准备,核对借款合同、还款记录和所有收费凭证,重点标记利率条款和各类费用项目。通过银行卡流水或 APP 账单截图,整理每笔还款的本金、利息及费用明细,计算实际承担的综合成本。

然后通过官方渠道申请,优先选择桔多多 APP 在线客服,明确说明 “利率超标” 或 “违规收费” 的具体情况,要求退还不合理部分。沟通时需提供借款合同编号、金额、期限等关键信息,并上传利息计算表和收费记录截图作为证据。若在线客服未妥善处理,可拨打客服热线 400-1071-666,要求升级处理并记录工单号以便跟进。

若平台推诿,可向监管部门投诉。准备好身份证明、合同、还款记录等材料,通过银保监会官网或投诉热线提交诉求,监管介入往往能推动问题解决。有用户案例显示,向资方投诉并同步向监管部门反馈后,当天即收到平台的协商请求。

注意事项与风险提示

务必通过官方渠道操作,警惕声称 “付费代办退息” 的第三方机构,这类黑产往往收取 50% 高额费用,甚至涉嫌伪造证据,可能导致用户面临法律风险。所有沟通需留存记录,包括客服对话截图、电话录音、投诉回执等,形成完整证据链。

申请时机建议选择借款后尽快处理,避免逾期影响维权成功率。未结清欠款的用户也可申请退息,但需注意退费可能影响剩余还款计划,建议提前与客服确认退款方式。若退费成功,平台会将款项原路退回还款账户,需及时核查到账情况并更新还款计划。

桔多多退息退费本质是合法维权行为,而非逃避债务。用户应通过正规流程主张权益,同时树立理性借贷意识,借款前仔细阅读合同条款,避免陷入高成本借贷陷阱。如遇争议保持理性沟通,必要时借助监管力量维护自身合法权益。